МзДМжмБЈЃЈ0619-0624ЃЉ

зїеп/РДдДЃКЯжДњУКЛЏЙЄ ШеЦкЃК 2020-06-29 ЕуЛїТЪЃК383

ЃЈвЛЃЉБОжмЙлЕу

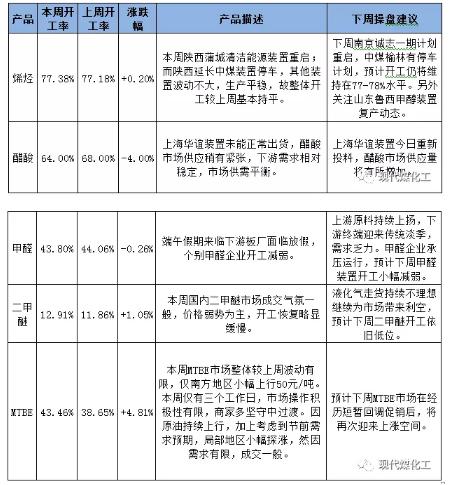

1ЁЂЙЉгІЗНУцЃКБОжмЙњФкМзДМзАжУЦНОљПЊЙЄТЪЮЊ64.66%ЁЃжмФкгааТдіЭЃГЕзАжУЃЌШчЩНЮїТКБІЁЂФкУЩЙХЙњЬЉЁЂбгГЄжаУКЁЂФўЯФКЭФўЁЂФкУЩЙХвзИпЃЛБОжмТГФЯМАЫеББВПЗжзАжУгааТдіМѕВњЧщПіЃЛЭЌЪББОжмгаВПЗжЧАЦкЭЃГЕМАМѕВњзАжУЛжИДЃЌШчАВЛеШЊЪЂЁЂЦбГЧЧхНрФмдДЁЂАВЛеСйЛСЁЂжаУКдЖаЫЁЂКгФЯКзБкМАЩНЖЋВПЗжзАжУЁЃБОжмећЬхЫ№ЪЇТЪИпгкЛжИДТЪЃЌЙЪБОжмПЊЙЄТЪеЗљЯТНЕЁЃ

2ЁЂПтДцЗНУцЃКБОжмИлПкзмПтДцЮЊ121.65ЭђЖжЃЈаТдіЙуЮїЕиЧјЃЉЃЌЛЗБШЕј0.42%ЁЃжмФкЛЊЖЋЕиЧјШЅПтУїЯдЃЌНкЧАЯТгЮВПЗжБИЛѕашЧѓЯТЃЌжїСїПтЧјЬсЛѕЩдгаКУзЊЃЌЭЌЪБФЯОЉЕиЧјашЧѓЯћКФЮШЖЈЃЌжмФкЮДгаНјПкДЌЛѕЕжИлЃЌЪЙЕУПтДцЫѕМѕУїЯдЃЌЛЊФЯНќЦкЕНИлбЙСІНЯДѓЃЌжмФкДЌЛѕЕжИлУїЯдЃЌПтДцПьЫйРлЛ§ЁЃБОжмФкЕибљБОЦѓвЕПтДцЮЊ55.11ЭђЖжЃЌЛЗБШЕј5.84%ЁЃећЬхПДМзДМзмПтДцЃЈИлПкПтДц+бљБОЦѓвЕПтДцЃЉЛЗБШЕј3.93ЭђЖжЃЌПтДцНЕЗљУїЯдЁЃ

3ЁЂашЧѓЗНУцЃКБОжмШ§УКжЦЯЉЬўећЬхПЊЙЄТЪЮЊ77.38%ЃЌЛЗБШЩЯеЧ0.20%ЃЛДЋЭГЯТгЮЗНУцЃЌЖўМзУбПЊЙЄСЌајЫФжмЯТЛЌКѓЃЌБОжмЪзДЮПЊЙЄЛЗБШЩЯеЧЃЌжмЛЗБШеЧ8.85%ЃЌжївЊЪмВПЗжЦѓвЕзАжУЛжИДЩњВњЃЛТШЛЏЮяЪмТГЮїИККЩЬсЩ§гАЯьЃЌжмЛЗБШеЧ4.85%ЃЌMTBEПЊЙЄМЬајЩЯеЧЃЌжмЛЗБШеЧ2.03%ЃЌжївЊЪмЖЋЗНКъвЕЁЂбЬЬЈЭђЛЊзАжУЛжИДЩњВњгАЯьЁЃ

4ЁЂРћШѓЗНУцЃКБОжмФкУЩЙХУКжЦМзДМЦѓвЕРћШѓЮЊ-215.2дЊ/ЖжЃЌЛЗБШ-0.19%ЃЌЭЌБШ-233.66%ЃЛЮїФЯЬьШЛЦјжЦЦѓвЕдк-190дЊ/ЖжЃЌЛЗБШ+26.36%ЃЌЭЌБШ-337.5%ЃЌЖјЯТгЮЛЊЖЋMTOРћШѓаЁЗљЯТЛЌжС1700дЊ/ЖжзѓгвЃЌЩњВњЦѓвЕМЬајЮЌГжИпРћШѓЁЃ

ЃЈЖўЃЉЯТжмдЄВт

еЧМлвђЫиЃК

1ЃЉМзДМЦѓвЕРћШѓЧЗМбЃЌВПЗжЦѓвЕвђПїЫ№ЕМжТЭЃГЕЛђНЕИКЃЌГЩБОУцДцвЛЖЈжЇГХЃЛ

2ЃЉЮїББВПЗжЦѓвЕГіЛѕЫГГЉЃЌЙњЬЉЁЂвзИпЁЂгмСжй№ПѓЕШМзДМзАжУ7дТЗнОљДцМьаоМЦЛЎЃЌГЇМваФЬЌЯрЖдМсЭІЁЃ

ЕјМлвђЫиЃК

1ЃЉ7дТНјПкСПдЄЙРЛђвРОЩГЌ100ЭђЖжЃЌИлПкПтДцЮЌГжИпЮЛЃЌШЅПтдЄЦкЛђвРОЩЦЋГЄЃЛ

2ЃЉЙњФкаТНЈМзДМзАжУгаЬѕВЛЮЩНЈЩшжаЃЌЩНЖЋКуаХИпПЦ15ЭђЖж/ФъМзДМаТзАжУдЄМЦ7дТГѕЭЖВњЃЌЩНЖЋбЬЬЈЭђЛЊ67ЭђЖж/ФъУКжЦМзДМаТзАжУМЦЛЎ9дТжабЎзѓгвЭЖВњЃЛ

3ЃЉМзДМжЦЯЉЬўПЊЙЄЕЭЮЛЃЌДЋЭГЯТгЮашЧѓЮДМћзЊКУЃЌгШЦфЪЧМзШЉЁЂЖўМзУбЁЃ

дЄВтЃК

НќЦкФкТНВПЗжзАжУМЏжаЭЃГЕМьаоЃЌМгжЎНкЧАЯТгЮБИЛѕашЧѓЯТЃЌМзДМЪаГЁМлИёЛ§МЋЭЦеЧЃЌГЇМваФЬЌЯрЖдМсЭІЁЃЖјПтДцЗНУцЃЌИлПкМАФкТНПтДцОљгаЫљЯТЛЌЃЌФкТНВПЗжЦѓвЕбљБОПтДцНЕЗљУїЯдЃЌЕЋ7дТЗнНјПкСПШдЮЌГжНЯИпЫЎЦНЃЌдЄМЦИлПкПтДцЛђНЋЮЌГжИпЮЛдЫааЃЛашЧѓЗНУцЃЌДЋЭГЯТгЮашЧѓЮДМћКУзЊЃЌаТаЫЯТгЮПЊЙЄЕЭЮЛЃЌашЧѓдіСПгаЯоЁЃдЄМЦЖЬЦкФкМзДМЪаГЁвдЮШЮЊжїЁЃ

ЃЈШ§ЃЉЪаГЁМлИёМАЗжЮі

1.БОжмМзДММАдСЯЪаГЁМлИёЃЈВПЗжТдЃЉ

7.БОжмЙњФкМзДМЪаГЁзлЪі

ТЁжкзЪбЖ6дТ24ШеБЈЕРЃК

ЛЊЖЋЃКБОжмЛЊЖЋМзДМЪаГЁзпЪЦЩЯааЁЃЦкЛѕМлИёе№ЕДЦЋЧПЃЌЯжЛѕЖЫЖраоИДЧАЦкЕјЗљЃЌСэЭтжїСїЩЬМвЭІМлжњСІЃЌЯжЛѕМлИёВЛЖЯЩЯеЧЃЌНЯЩЯжмЫФМлИёЩЯеЧ80-90дЊ/ЖжИННќЃЌЖЫЮчНкЧАвргаВПЗжЯТгЮБИЛѕашЧѓжЇГХЃЌжїСїПтЧјЬсЛѕЩдгаКУзЊЃЌЖјдТФквдМА7дТЩЯжНЛѕбЏХЬЦјЗеЛ§МЋЃЌВЙЛѕашЧѓЗХСПЮЊжїЃЌећЬхЗеЮЇЯђКУЃЛЗЧЬЋВжЧјгђМлИёЫцааОЭЪаЮЊжїЃЌДѓЖрЦНЫЎЬЋВжЃЌМлВюЫѕаЁЁЃ

ЛЊФЯЃКБОжмЛЊФЯМзДМЪаГЁећЬхЭЦеЧЁЃЦкЛѕжмФкБэЯжЧПОЂЃЌЯжЛѕЖЫГУЪЦЯђЩЯЭІеЧЁЃЙуЖЋЪаГЁжмФкБЦПеЗеЮЇХЈКёЃЌГжЛѕЩЬЯЇЪлЃЌЯрМЬжњЭЦЯжЛѕМлИёзпИпЃЌЖјШевцЩЯеЧЕФЯжЛѕМлИёвВЪЙЕУжмБпЪаГЁЕФЙКТђгћЯТНЕЁЃСэЭтЃЌЪмМйЦкгАЯьЃЌЖЫЮчНкФкЃЌИпЫйЙЋТЗднЭЃЖдЮЃЛЏЦЗГЕСОПЊЗХЃЌЪЙЕУБОжмЯжЛѕТђЦјВЂЮДЫцМлИёвЛТЗЯђЩЯЃЌЯжЛѕЩЬЬИЗеЮЇЪМжеВЛЮТВЛЛ№ЁЃПтДцЗНУцЃЌБОжмЛЊФЯЕиЧјЕНДЌМЏжаЃЌРлПтЗљЖШНЯДѓЃЌЖдЯжЛѕМлИёаЮГЩвЛЖЈЕФДђбЙзїгУЁЃ

ЮїББЃКБОжмЮїББМзДМааЧщМсЭІаЁеЧЃЌЪаГЁГЩНЛЗеЮЇСМКУЁЃФкУЩЙХЕиЧјН№ГЯЬЉМзДМзАжУМьаоНсЪјЪБМфЭЦГйЕН7дТ5ШеЃЌФўЯФКЭФў6дТ24ШеЦ№ЭЃГЕМьао25ЬьЃЌЙњЬЉЁЂвзИпЁЂгмСжй№ПѓвдМАаТНЎЙуЛуЕШзАжУ7дТЗнОљДцМьаоМЦЛЎЃЌЮїББЧјгђФкЙЉгІУцжЇГХРћКУЃЌЩЯгЮЙЄГЇГіЛѕЮобЙЃЌВПЗжЯТгЮМАУГвзЩЬГЕзШыЪаЃЌНЛЭЖЫГГЉЁЃашЧѓРДПДЃЌЩёЛЊгмСжЁЂУЩДѓЕШЯЉЬўЙЄГЇашЧѓЮШЖЈЃЌФўУКБОжмЭтВЩСПгаЫљЬсЩ§ЃЌЖдЮїББЕБЕиЛѕдДЯћКФУїЯдЁЃдйепЃЌЖЫЮчМйЦкСйНќЃЌЯТгЮИеашБИЛѕЃЌЦкЛѕХЬУцМАЩНЖЋЁЂЛЊЖЋЕШжїЯћЗбЕиЗеЮЇЭЌВНЯђКУЃЌжЇГХЮїББЩЯгЮЙЄГЇеЗљЩЯЭЦЁЃ

ЛЊББЃКЗяЛЫЁЂЙњКъзАжУЩЯгЮзАжУСйЪБЙЪеЯМьаоЃЌЙЉгІУцМѕЩйЃЌДЫЭтЖЫЮчНкНЋжСЃЌЩЯгЮЦѓвЕЭЦеЧЃЌУГвзЩЬвдМАЯТгЮЦѓвЕБИЛѕЛ§МЋЃЌДЫЭтЩЯгЮПтДцвдМАИлПкПтДцОљНЕЕЭЃЌвђДЫЛЊББМзДММлИёЩЯеЧЁЃТЁжкзЪбЖЪ§ОнЯдЪОЃЌЩНЖЋТГББЕиЧјМзДММлИёДг1505дЊ/ЖжеЧжС1535дЊ/ЖжЃЌеЧЗљ+1.99%ЁЃ

ЛЊжаЃКБОжмЛЊжаМзДМЪаГЁећЬхЩЯеЧЁЃКгФЯЪаГЁЮоЦѓвЕБЈМлЃЌжїСІЦѓвЕДІгкЭЃГЕМьаозДЬЌЃЌЩНЮїЛѕдДСїШыНЯЖрЃЌЪмжмБпЕиЧјеЧЪЦДјЖЏЃЌЪаГЁМлИёеЗљЩЯеЧЃЛКўББЦѓвЕБОжмПЊЙЄЦНЮШЃЌЪаГЁМлИёећЬхЩЯеЧЃЌЯТгЮНкЧАИеашБИЛѕЃЌЪаГЁНЛЭЖЩаПЩЃЛКўФЯЪаГЁЪмжмБпДјЖЏзпИпЃЌЯТгЮЦѓвЕЖрвбдкЩЯжмФУЛѕЃЌБОжмЪаГЁЩЯеЧКѓЃЌЯТгЮНЯЮЊЕжДЅЁЃзлКЯРДПДЃЌБОжмЛЊжаЪаГЁЙЉгІДІгкЕЭЮЛЃЌжмБпЛѕдДСїШыНЯЖрЃЌМлИёЗНУцЖрЪмжмБпЕиЧјДјЖЏЩЯеЧЃЌећЬхГЩНЛНЯЩЯжмТдгаКУзЊЃЌЕЋШдВЛРэЯыЁЃ

ЮїФЯЃКБОжмЮїФЯМзДМааЧщеЗљЩЯааЁЃЦѓвЕГіГЇМлЗНУцЃЌДЈгхећЬхЩЯЕї30-70дЊ/ЖжЃЌдЦЙѓЩЯЕї10-70дЊ/ЖжЃЛЙуЮїЁЂГЩЖМЁЂжиЧьШ§ДѓжїСїЯћЗбЕиНгЛѕМлИёећЬхЭЦИп20-60дЊ/ЖжЁЃжмФкЙигк7дТГѕЬьШЛЦјЦјМлМЦЛЎЯТЕїЕФЯћЯЂЗЂНЭЃЌЭЌЪБжиЧь85ЭђЖж/ФъЦјЭЗМзДМзАжУврНЋДѓИХТЪжиЦєЃЌЙЉгІЖЫНЋдйДЮДѓЗљЬсСПЃЌЕЋЖЫЮчНкЧАЯТгЮЙпадВЙЛѕЮШВНЭЦНјЃЌжЇГХЩЯгЮМАУГвзСЊКЯЭІМлаФЬЌЃЌМгжЎдЫЗбНзЖЮадзпИпЃЌИїЕиУГвзБЈМлжиаФУїЯдЩЯвЦЃЛСэЭтЃЌЯТгЮБОжмећЬхБИЛѕСПЛЗБШЫфгадіМгЃЌЕЋЖрЪ§ЦѓвЕПтДцНЯГфзуЃЌећЬхВЙЛѕНкзрвЛАуЁЃ

ашЧѓЖЫ

1.МзДММАЯТгЮВњЦЗПЊЙЄМАааЧщЗжЮі

2.БОжмЯТгЮЩњВњГЩБОМАРћШѓЗжЮі

3.БОжмЯТгЮВњЦЗвЛжмзлЪі

МзШЉЃКБОжмЙњФкМзШЉЪаГЁеЗљЩЯааЁЃБОжмгРДЖЫЮчМйЦкЃЌЯТгЮФОВФАхГЇУцСйЗХМйЃЌжеЖЫашЧѓгаЫљМѕШѕЁЃЩЯгЮдСЯМзДМВњЦЗГжајЧПЪЦРеЧЃЌдкДЫДјЖЏЯТКгФЯЕиЧјКЭЩНЖЋЕиЧјБЛЖЏИњеЧЁЃдкДЫБГОАЯТЃЌЙњФкМзШЉЦѓвЕЦеБщБэЪОГіЛѕбЙСІДѓЃЌЦѓвЕПтДцЛљБОДІгкИпЮЛЁЃМзШЉЦѓвЕЖдМзДМВњЦЗЕФашЧѓФПЧАЛљБОАДашВЩЙКЃЌЙКЯњЗеЮЇЦНЦНЁЃзлКЯРДПДЃЌМзШЉжївЊЪмГЩБОРеЧгАЯьЃЌЙКТђдСЯГЩБОдіМгЃЌЯТгЮжеЖЫашЧѓгаЯоЃЌашЧѓУцНЯШѕЁЃМзШЉЦѓвЕЖрШУРћДЬМЄГіЛѕЃЌЕЋГЩНЛЗеЮЇВЂЮоКУзЊЁЃ

MTBEЃКБОжмMTBEЪаГЁећЬхНЯЩЯжмВЈЖЏгаЯоЃЌНіФЯЗНЕиЧјаЁЗљЩЯаа50дЊ/ЖжЁЃБОжмНігаШ§ИіЙЄзїШеЃЌЪаГЁВйзїЛ§МЋадгаЯоЃЌЩЬМвЖрМсЪижаЙ§ЖЩЁЃвђдгЭГжајЩЯааЃЌМгЩЯПМТЧЕННкЧАашЧѓдЄЦкЃЌЩНЖЋЕиЧјгкжмЖўаЁЗљЩЯеЧЬНЪаЃЌШЛЫцзХЧјФкДѓаЭЙЄГЇЛжИДПЊЙЄВЂЯњЪлЃЌМгЩЯНќЦкгаНјПкЛѕдДЕНИлЃЌЧјФкЙЉгІСПдіЖрЃЌШЛашЧѓЮДгаУїЯдЬсЩ§ЃЌЧјФкЙЉашУЌЖмНЅЯдЃЌЩЬМвПМТЧЕНГіЛѕЃЌЮоФЮеЧКѓЛиЕїЃЌМлИёЛиЙщЕНЩЯжмФЉЧАЫЎЦНЁЃЖЋББЕиЧјЃЌЧјФкжїгЊЕЅЮЛЭтВЩЦћгЭашЧѓЩаДцЃЌЖддСЯMTBEашЧѓЩадкЃЌИјгшЕБЕиЪаГЁвЛЖЈжЇГХЃЌвЛжмЖрМсЪижаЙ§ЖЩЃЌВЈЖЏгаЯоЁЃФЯЗНЪаГЁЃЌдкдгЭГжајЩЯеЧМАЧјФкжїгЊЕЅЮЛЪЪСПВЙЛѕжЇГХЃЌЩЬМваЁЗљЬНеЧЁЃ

ЖўМзУбЃКБОжмЙњФкЖўМзУбЪаГЁГЩНЛОжУцБэЯжЧхЕЃЌМлИёЕЭЮЛдЫааЁЃКгФЯжїВњЧјЪаГЁЙЉгІГфзуЃЌ6дТ19ШеЃЌКгФЯЪзДДПЊГЕЃЌШеВњ300ЖжзѓгвЁЃЫфШЛВњСПВЛИпЃЌЕЋЖдБООЭГЩНЛЦЃШэЕФЪаГЁМЬајДјРДРћПегАЯьЁЃвКЛЏЦјЗНУцдкМлИёЩЯеЧКѓГіЛѕБэЯжвЛАуЃЌБОжмМлИёгаЯТНЕЧїЪЦЃЌжеЖЫПЭЛЇЖдгкЖўМзУбашЧѓНЯЕЭЃЌГЩНЛЦјЗеГжајФбЬсЩ§ЁЃДЈгхЕиЧјгЩгкЭЃГЕЦѓвЕНЯЖрЃЌЪаГЁЙЉгІНЯЩйЃЌГЩНЛМлИёгаЩЯЕїМЃЯѓЃЌМлИёЦЋИпДгЖјЕМжТУГвзВЩЙКзЊЯђЩТЮїЕЭМлЧјЃЌЪЁФкЦѓвЕГіЛѕМѕЩйЃЌКѓЦкМлИёгжПЊЪМЯТЕїЁЃПЊЙЄЗНУцЃЌБОжмПЊЙЄдМ12.91%ЃЌНЯЩЯжмдіМг1.05%ЁЃ

МзЭщТШЛЏЮяЃКБОжмЙњФкЖўТШМзЭщЪаГЁЯШеЧКѓЮШЁЃЩЯжмФЉН№СыДѓЭѕзАжУЪмЕчГЇдвђНЕИКжС5ГЩЃЌТГЮїИККЩНЕжС6ГЩЃЌЖЋдРИККЩ5ГЩЃЌВњСПгаНЕЕФЧщПіЯТЃЌЙЄГЇПтДцЮобЙЃЌМЬЖјЭІеЧБЈХЬЁЃШЛЖЫЮчНкЧАЯТгЮБИЛѕгаЯоЃЌЩњВњЦѓвЕМЦЛЎСПВЛЖрЃЌашЧѓШБЗІжЇГХЃЌМгжЎТГЮїзАжУИККЩЬсЩ§жС9ГЩЃЌЙЉгІСПж№ВНЧїгкПэЫЩЃЌЙЉашУцБЁШѕЯТЃЌжїСІЩњВњЦѓвЕЮШМлВйзїЁЃЛЊЖЋЕиЧјЪмЛЊФЯЕЭМлЛѕдДДђбЙЃЌЪаГЁаФЬЌЧЗМбЃЌЯТгЮИеашВЩТђЃЌНЛЭЖЦНЦНЁЃЛЊФЯЙЉгІЛѕдДЪЎЗжПэЫЩЃЌГжЛѕЩЬГіЛѕжїЕМЃЌГЁФкбЏХЬЦјЗеЧхЕЁЃ

ДзЫсЃКБОжмЙњФкДзЫсЪаГЁааЧщРжЙлЁЃЩЯжмЩЯКЃЛЊвъДзЫсзАжУжиЦєВЛГЩЙІЃЌзАжУГйГйЮДФмГіЛѕЃЌКгФЯЫГДяЁЂСњгюзАжУБОжмГѕЛжИДЃЌЪаГЁећЬхЙЉгІСПЦЋНєЃЌВЂЧвгіЕНЖЫЮчНкЯТгЮВПЗжБИЛѕЃЌЪаГЁГЩНЛЯрЖдЛ§МЋЃЌИїГЇМвПтДцЪ§СПж№НЅНЕЕЭЃЌааЧщЧїЪЦж№ВНЦЋЯђРжЙлЃЌИіБ№ЯжЛѕГЇМвБЈХЬМлИёаЁЗљЕїеЧЁЃВЛЙ§ЖЫЮчНкМйЦкЛиРДжЎКѓЃЌИїГЇМвзАжУНЋЛжИДе§ГЃдЫааЃЌаТвЛТжКЯдМвВдкжмФЉПЊЪМЃЌЕМжТКѓЦкЯжЛѕЪаГЁГЩНЛСПНЋДѓЗљЖШНЕЕЭЃЌЖдгкКѓЦкЙЉгІж№НЅдіСПРћПеЯТЃЌЙЉЗНБОжмеЧЗљРэадЁЃжмШ§ВПЗжЕиЧјИпЫйдЫЪфПЊЪМЪмЯоЃЌЪаГЁећЬхЦјЗееЧКѓЧхЕЃЌЙлЭћЩЯКЃЛЊвъНёШезАжУжиаТЭЖСЯГіЛѕЧщПіФмЗёИјгшКѓЦкДзЫсЪаГЁМсЭІжЇГХЁЃ

1ЁЂЙЉгІЗНУцЃКБОжмЙњФкМзДМзАжУЦНОљПЊЙЄТЪЮЊ64.66%ЁЃжмФкгааТдіЭЃГЕзАжУЃЌШчЩНЮїТКБІЁЂФкУЩЙХЙњЬЉЁЂбгГЄжаУКЁЂФўЯФКЭФўЁЂФкУЩЙХвзИпЃЛБОжмТГФЯМАЫеББВПЗжзАжУгааТдіМѕВњЧщПіЃЛЭЌЪББОжмгаВПЗжЧАЦкЭЃГЕМАМѕВњзАжУЛжИДЃЌШчАВЛеШЊЪЂЁЂЦбГЧЧхНрФмдДЁЂАВЛеСйЛСЁЂжаУКдЖаЫЁЂКгФЯКзБкМАЩНЖЋВПЗжзАжУЁЃБОжмећЬхЫ№ЪЇТЪИпгкЛжИДТЪЃЌЙЪБОжмПЊЙЄТЪеЗљЯТНЕЁЃ

2ЁЂПтДцЗНУцЃКБОжмИлПкзмПтДцЮЊ121.65ЭђЖжЃЈаТдіЙуЮїЕиЧјЃЉЃЌЛЗБШЕј0.42%ЁЃжмФкЛЊЖЋЕиЧјШЅПтУїЯдЃЌНкЧАЯТгЮВПЗжБИЛѕашЧѓЯТЃЌжїСїПтЧјЬсЛѕЩдгаКУзЊЃЌЭЌЪБФЯОЉЕиЧјашЧѓЯћКФЮШЖЈЃЌжмФкЮДгаНјПкДЌЛѕЕжИлЃЌЪЙЕУПтДцЫѕМѕУїЯдЃЌЛЊФЯНќЦкЕНИлбЙСІНЯДѓЃЌжмФкДЌЛѕЕжИлУїЯдЃЌПтДцПьЫйРлЛ§ЁЃБОжмФкЕибљБОЦѓвЕПтДцЮЊ55.11ЭђЖжЃЌЛЗБШЕј5.84%ЁЃећЬхПДМзДМзмПтДцЃЈИлПкПтДц+бљБОЦѓвЕПтДцЃЉЛЗБШЕј3.93ЭђЖжЃЌПтДцНЕЗљУїЯдЁЃ

3ЁЂашЧѓЗНУцЃКБОжмШ§УКжЦЯЉЬўећЬхПЊЙЄТЪЮЊ77.38%ЃЌЛЗБШЩЯеЧ0.20%ЃЛДЋЭГЯТгЮЗНУцЃЌЖўМзУбПЊЙЄСЌајЫФжмЯТЛЌКѓЃЌБОжмЪзДЮПЊЙЄЛЗБШЩЯеЧЃЌжмЛЗБШеЧ8.85%ЃЌжївЊЪмВПЗжЦѓвЕзАжУЛжИДЩњВњЃЛТШЛЏЮяЪмТГЮїИККЩЬсЩ§гАЯьЃЌжмЛЗБШеЧ4.85%ЃЌMTBEПЊЙЄМЬајЩЯеЧЃЌжмЛЗБШеЧ2.03%ЃЌжївЊЪмЖЋЗНКъвЕЁЂбЬЬЈЭђЛЊзАжУЛжИДЩњВњгАЯьЁЃ

4ЁЂРћШѓЗНУцЃКБОжмФкУЩЙХУКжЦМзДМЦѓвЕРћШѓЮЊ-215.2дЊ/ЖжЃЌЛЗБШ-0.19%ЃЌЭЌБШ-233.66%ЃЛЮїФЯЬьШЛЦјжЦЦѓвЕдк-190дЊ/ЖжЃЌЛЗБШ+26.36%ЃЌЭЌБШ-337.5%ЃЌЖјЯТгЮЛЊЖЋMTOРћШѓаЁЗљЯТЛЌжС1700дЊ/ЖжзѓгвЃЌЩњВњЦѓвЕМЬајЮЌГжИпРћШѓЁЃ

ЃЈЖўЃЉЯТжмдЄВт

еЧМлвђЫиЃК

1ЃЉМзДМЦѓвЕРћШѓЧЗМбЃЌВПЗжЦѓвЕвђПїЫ№ЕМжТЭЃГЕЛђНЕИКЃЌГЩБОУцДцвЛЖЈжЇГХЃЛ

2ЃЉЮїББВПЗжЦѓвЕГіЛѕЫГГЉЃЌЙњЬЉЁЂвзИпЁЂгмСжй№ПѓЕШМзДМзАжУ7дТЗнОљДцМьаоМЦЛЎЃЌГЇМваФЬЌЯрЖдМсЭІЁЃ

ЕјМлвђЫиЃК

1ЃЉ7дТНјПкСПдЄЙРЛђвРОЩГЌ100ЭђЖжЃЌИлПкПтДцЮЌГжИпЮЛЃЌШЅПтдЄЦкЛђвРОЩЦЋГЄЃЛ

2ЃЉЙњФкаТНЈМзДМзАжУгаЬѕВЛЮЩНЈЩшжаЃЌЩНЖЋКуаХИпПЦ15ЭђЖж/ФъМзДМаТзАжУдЄМЦ7дТГѕЭЖВњЃЌЩНЖЋбЬЬЈЭђЛЊ67ЭђЖж/ФъУКжЦМзДМаТзАжУМЦЛЎ9дТжабЎзѓгвЭЖВњЃЛ

3ЃЉМзДМжЦЯЉЬўПЊЙЄЕЭЮЛЃЌДЋЭГЯТгЮашЧѓЮДМћзЊКУЃЌгШЦфЪЧМзШЉЁЂЖўМзУбЁЃ

дЄВтЃК

НќЦкФкТНВПЗжзАжУМЏжаЭЃГЕМьаоЃЌМгжЎНкЧАЯТгЮБИЛѕашЧѓЯТЃЌМзДМЪаГЁМлИёЛ§МЋЭЦеЧЃЌГЇМваФЬЌЯрЖдМсЭІЁЃЖјПтДцЗНУцЃЌИлПкМАФкТНПтДцОљгаЫљЯТЛЌЃЌФкТНВПЗжЦѓвЕбљБОПтДцНЕЗљУїЯдЃЌЕЋ7дТЗнНјПкСПШдЮЌГжНЯИпЫЎЦНЃЌдЄМЦИлПкПтДцЛђНЋЮЌГжИпЮЛдЫааЃЛашЧѓЗНУцЃЌДЋЭГЯТгЮашЧѓЮДМћКУзЊЃЌаТаЫЯТгЮПЊЙЄЕЭЮЛЃЌашЧѓдіСПгаЯоЁЃдЄМЦЖЬЦкФкМзДМЪаГЁвдЮШЮЊжїЁЃ

ЃЈШ§ЃЉЪаГЁМлИёМАЗжЮі

1.БОжмМзДММАдСЯЪаГЁМлИёЃЈВПЗжТдЃЉ

7.БОжмЙњФкМзДМЪаГЁзлЪі

ТЁжкзЪбЖ6дТ24ШеБЈЕРЃК

ЛЊЖЋЃКБОжмЛЊЖЋМзДМЪаГЁзпЪЦЩЯааЁЃЦкЛѕМлИёе№ЕДЦЋЧПЃЌЯжЛѕЖЫЖраоИДЧАЦкЕјЗљЃЌСэЭтжїСїЩЬМвЭІМлжњСІЃЌЯжЛѕМлИёВЛЖЯЩЯеЧЃЌНЯЩЯжмЫФМлИёЩЯеЧ80-90дЊ/ЖжИННќЃЌЖЫЮчНкЧАвргаВПЗжЯТгЮБИЛѕашЧѓжЇГХЃЌжїСїПтЧјЬсЛѕЩдгаКУзЊЃЌЖјдТФквдМА7дТЩЯжНЛѕбЏХЬЦјЗеЛ§МЋЃЌВЙЛѕашЧѓЗХСПЮЊжїЃЌећЬхЗеЮЇЯђКУЃЛЗЧЬЋВжЧјгђМлИёЫцааОЭЪаЮЊжїЃЌДѓЖрЦНЫЎЬЋВжЃЌМлВюЫѕаЁЁЃ

ЛЊФЯЃКБОжмЛЊФЯМзДМЪаГЁећЬхЭЦеЧЁЃЦкЛѕжмФкБэЯжЧПОЂЃЌЯжЛѕЖЫГУЪЦЯђЩЯЭІеЧЁЃЙуЖЋЪаГЁжмФкБЦПеЗеЮЇХЈКёЃЌГжЛѕЩЬЯЇЪлЃЌЯрМЬжњЭЦЯжЛѕМлИёзпИпЃЌЖјШевцЩЯеЧЕФЯжЛѕМлИёвВЪЙЕУжмБпЪаГЁЕФЙКТђгћЯТНЕЁЃСэЭтЃЌЪмМйЦкгАЯьЃЌЖЫЮчНкФкЃЌИпЫйЙЋТЗднЭЃЖдЮЃЛЏЦЗГЕСОПЊЗХЃЌЪЙЕУБОжмЯжЛѕТђЦјВЂЮДЫцМлИёвЛТЗЯђЩЯЃЌЯжЛѕЩЬЬИЗеЮЇЪМжеВЛЮТВЛЛ№ЁЃПтДцЗНУцЃЌБОжмЛЊФЯЕиЧјЕНДЌМЏжаЃЌРлПтЗљЖШНЯДѓЃЌЖдЯжЛѕМлИёаЮГЩвЛЖЈЕФДђбЙзїгУЁЃ

ЮїББЃКБОжмЮїББМзДМааЧщМсЭІаЁеЧЃЌЪаГЁГЩНЛЗеЮЇСМКУЁЃФкУЩЙХЕиЧјН№ГЯЬЉМзДМзАжУМьаоНсЪјЪБМфЭЦГйЕН7дТ5ШеЃЌФўЯФКЭФў6дТ24ШеЦ№ЭЃГЕМьао25ЬьЃЌЙњЬЉЁЂвзИпЁЂгмСжй№ПѓвдМАаТНЎЙуЛуЕШзАжУ7дТЗнОљДцМьаоМЦЛЎЃЌЮїББЧјгђФкЙЉгІУцжЇГХРћКУЃЌЩЯгЮЙЄГЇГіЛѕЮобЙЃЌВПЗжЯТгЮМАУГвзЩЬГЕзШыЪаЃЌНЛЭЖЫГГЉЁЃашЧѓРДПДЃЌЩёЛЊгмСжЁЂУЩДѓЕШЯЉЬўЙЄГЇашЧѓЮШЖЈЃЌФўУКБОжмЭтВЩСПгаЫљЬсЩ§ЃЌЖдЮїББЕБЕиЛѕдДЯћКФУїЯдЁЃдйепЃЌЖЫЮчМйЦкСйНќЃЌЯТгЮИеашБИЛѕЃЌЦкЛѕХЬУцМАЩНЖЋЁЂЛЊЖЋЕШжїЯћЗбЕиЗеЮЇЭЌВНЯђКУЃЌжЇГХЮїББЩЯгЮЙЄГЇеЗљЩЯЭЦЁЃ

ЛЊББЃКЗяЛЫЁЂЙњКъзАжУЩЯгЮзАжУСйЪБЙЪеЯМьаоЃЌЙЉгІУцМѕЩйЃЌДЫЭтЖЫЮчНкНЋжСЃЌЩЯгЮЦѓвЕЭЦеЧЃЌУГвзЩЬвдМАЯТгЮЦѓвЕБИЛѕЛ§МЋЃЌДЫЭтЩЯгЮПтДцвдМАИлПкПтДцОљНЕЕЭЃЌвђДЫЛЊББМзДММлИёЩЯеЧЁЃТЁжкзЪбЖЪ§ОнЯдЪОЃЌЩНЖЋТГББЕиЧјМзДММлИёДг1505дЊ/ЖжеЧжС1535дЊ/ЖжЃЌеЧЗљ+1.99%ЁЃ

ЛЊжаЃКБОжмЛЊжаМзДМЪаГЁећЬхЩЯеЧЁЃКгФЯЪаГЁЮоЦѓвЕБЈМлЃЌжїСІЦѓвЕДІгкЭЃГЕМьаозДЬЌЃЌЩНЮїЛѕдДСїШыНЯЖрЃЌЪмжмБпЕиЧјеЧЪЦДјЖЏЃЌЪаГЁМлИёеЗљЩЯеЧЃЛКўББЦѓвЕБОжмПЊЙЄЦНЮШЃЌЪаГЁМлИёећЬхЩЯеЧЃЌЯТгЮНкЧАИеашБИЛѕЃЌЪаГЁНЛЭЖЩаПЩЃЛКўФЯЪаГЁЪмжмБпДјЖЏзпИпЃЌЯТгЮЦѓвЕЖрвбдкЩЯжмФУЛѕЃЌБОжмЪаГЁЩЯеЧКѓЃЌЯТгЮНЯЮЊЕжДЅЁЃзлКЯРДПДЃЌБОжмЛЊжаЪаГЁЙЉгІДІгкЕЭЮЛЃЌжмБпЛѕдДСїШыНЯЖрЃЌМлИёЗНУцЖрЪмжмБпЕиЧјДјЖЏЩЯеЧЃЌећЬхГЩНЛНЯЩЯжмТдгаКУзЊЃЌЕЋШдВЛРэЯыЁЃ

ЮїФЯЃКБОжмЮїФЯМзДМааЧщеЗљЩЯааЁЃЦѓвЕГіГЇМлЗНУцЃЌДЈгхећЬхЩЯЕї30-70дЊ/ЖжЃЌдЦЙѓЩЯЕї10-70дЊ/ЖжЃЛЙуЮїЁЂГЩЖМЁЂжиЧьШ§ДѓжїСїЯћЗбЕиНгЛѕМлИёећЬхЭЦИп20-60дЊ/ЖжЁЃжмФкЙигк7дТГѕЬьШЛЦјЦјМлМЦЛЎЯТЕїЕФЯћЯЂЗЂНЭЃЌЭЌЪБжиЧь85ЭђЖж/ФъЦјЭЗМзДМзАжУврНЋДѓИХТЪжиЦєЃЌЙЉгІЖЫНЋдйДЮДѓЗљЬсСПЃЌЕЋЖЫЮчНкЧАЯТгЮЙпадВЙЛѕЮШВНЭЦНјЃЌжЇГХЩЯгЮМАУГвзСЊКЯЭІМлаФЬЌЃЌМгжЎдЫЗбНзЖЮадзпИпЃЌИїЕиУГвзБЈМлжиаФУїЯдЩЯвЦЃЛСэЭтЃЌЯТгЮБОжмећЬхБИЛѕСПЛЗБШЫфгадіМгЃЌЕЋЖрЪ§ЦѓвЕПтДцНЯГфзуЃЌећЬхВЙЛѕНкзрвЛАуЁЃ

ашЧѓЖЫ

1.МзДММАЯТгЮВњЦЗПЊЙЄМАааЧщЗжЮі

2.БОжмЯТгЮЩњВњГЩБОМАРћШѓЗжЮі

3.БОжмЯТгЮВњЦЗвЛжмзлЪі

МзШЉЃКБОжмЙњФкМзШЉЪаГЁеЗљЩЯааЁЃБОжмгРДЖЫЮчМйЦкЃЌЯТгЮФОВФАхГЇУцСйЗХМйЃЌжеЖЫашЧѓгаЫљМѕШѕЁЃЩЯгЮдСЯМзДМВњЦЗГжајЧПЪЦРеЧЃЌдкДЫДјЖЏЯТКгФЯЕиЧјКЭЩНЖЋЕиЧјБЛЖЏИњеЧЁЃдкДЫБГОАЯТЃЌЙњФкМзШЉЦѓвЕЦеБщБэЪОГіЛѕбЙСІДѓЃЌЦѓвЕПтДцЛљБОДІгкИпЮЛЁЃМзШЉЦѓвЕЖдМзДМВњЦЗЕФашЧѓФПЧАЛљБОАДашВЩЙКЃЌЙКЯњЗеЮЇЦНЦНЁЃзлКЯРДПДЃЌМзШЉжївЊЪмГЩБОРеЧгАЯьЃЌЙКТђдСЯГЩБОдіМгЃЌЯТгЮжеЖЫашЧѓгаЯоЃЌашЧѓУцНЯШѕЁЃМзШЉЦѓвЕЖрШУРћДЬМЄГіЛѕЃЌЕЋГЩНЛЗеЮЇВЂЮоКУзЊЁЃ

MTBEЃКБОжмMTBEЪаГЁећЬхНЯЩЯжмВЈЖЏгаЯоЃЌНіФЯЗНЕиЧјаЁЗљЩЯаа50дЊ/ЖжЁЃБОжмНігаШ§ИіЙЄзїШеЃЌЪаГЁВйзїЛ§МЋадгаЯоЃЌЩЬМвЖрМсЪижаЙ§ЖЩЁЃвђдгЭГжајЩЯааЃЌМгЩЯПМТЧЕННкЧАашЧѓдЄЦкЃЌЩНЖЋЕиЧјгкжмЖўаЁЗљЩЯеЧЬНЪаЃЌШЛЫцзХЧјФкДѓаЭЙЄГЇЛжИДПЊЙЄВЂЯњЪлЃЌМгЩЯНќЦкгаНјПкЛѕдДЕНИлЃЌЧјФкЙЉгІСПдіЖрЃЌШЛашЧѓЮДгаУїЯдЬсЩ§ЃЌЧјФкЙЉашУЌЖмНЅЯдЃЌЩЬМвПМТЧЕНГіЛѕЃЌЮоФЮеЧКѓЛиЕїЃЌМлИёЛиЙщЕНЩЯжмФЉЧАЫЎЦНЁЃЖЋББЕиЧјЃЌЧјФкжїгЊЕЅЮЛЭтВЩЦћгЭашЧѓЩаДцЃЌЖддСЯMTBEашЧѓЩадкЃЌИјгшЕБЕиЪаГЁвЛЖЈжЇГХЃЌвЛжмЖрМсЪижаЙ§ЖЩЃЌВЈЖЏгаЯоЁЃФЯЗНЪаГЁЃЌдкдгЭГжајЩЯеЧМАЧјФкжїгЊЕЅЮЛЪЪСПВЙЛѕжЇГХЃЌЩЬМваЁЗљЬНеЧЁЃ

ЖўМзУбЃКБОжмЙњФкЖўМзУбЪаГЁГЩНЛОжУцБэЯжЧхЕЃЌМлИёЕЭЮЛдЫааЁЃКгФЯжїВњЧјЪаГЁЙЉгІГфзуЃЌ6дТ19ШеЃЌКгФЯЪзДДПЊГЕЃЌШеВњ300ЖжзѓгвЁЃЫфШЛВњСПВЛИпЃЌЕЋЖдБООЭГЩНЛЦЃШэЕФЪаГЁМЬајДјРДРћПегАЯьЁЃвКЛЏЦјЗНУцдкМлИёЩЯеЧКѓГіЛѕБэЯжвЛАуЃЌБОжмМлИёгаЯТНЕЧїЪЦЃЌжеЖЫПЭЛЇЖдгкЖўМзУбашЧѓНЯЕЭЃЌГЩНЛЦјЗеГжајФбЬсЩ§ЁЃДЈгхЕиЧјгЩгкЭЃГЕЦѓвЕНЯЖрЃЌЪаГЁЙЉгІНЯЩйЃЌГЩНЛМлИёгаЩЯЕїМЃЯѓЃЌМлИёЦЋИпДгЖјЕМжТУГвзВЩЙКзЊЯђЩТЮїЕЭМлЧјЃЌЪЁФкЦѓвЕГіЛѕМѕЩйЃЌКѓЦкМлИёгжПЊЪМЯТЕїЁЃПЊЙЄЗНУцЃЌБОжмПЊЙЄдМ12.91%ЃЌНЯЩЯжмдіМг1.05%ЁЃ

МзЭщТШЛЏЮяЃКБОжмЙњФкЖўТШМзЭщЪаГЁЯШеЧКѓЮШЁЃЩЯжмФЉН№СыДѓЭѕзАжУЪмЕчГЇдвђНЕИКжС5ГЩЃЌТГЮїИККЩНЕжС6ГЩЃЌЖЋдРИККЩ5ГЩЃЌВњСПгаНЕЕФЧщПіЯТЃЌЙЄГЇПтДцЮобЙЃЌМЬЖјЭІеЧБЈХЬЁЃШЛЖЫЮчНкЧАЯТгЮБИЛѕгаЯоЃЌЩњВњЦѓвЕМЦЛЎСПВЛЖрЃЌашЧѓШБЗІжЇГХЃЌМгжЎТГЮїзАжУИККЩЬсЩ§жС9ГЩЃЌЙЉгІСПж№ВНЧїгкПэЫЩЃЌЙЉашУцБЁШѕЯТЃЌжїСІЩњВњЦѓвЕЮШМлВйзїЁЃЛЊЖЋЕиЧјЪмЛЊФЯЕЭМлЛѕдДДђбЙЃЌЪаГЁаФЬЌЧЗМбЃЌЯТгЮИеашВЩТђЃЌНЛЭЖЦНЦНЁЃЛЊФЯЙЉгІЛѕдДЪЎЗжПэЫЩЃЌГжЛѕЩЬГіЛѕжїЕМЃЌГЁФкбЏХЬЦјЗеЧхЕЁЃ

ДзЫсЃКБОжмЙњФкДзЫсЪаГЁааЧщРжЙлЁЃЩЯжмЩЯКЃЛЊвъДзЫсзАжУжиЦєВЛГЩЙІЃЌзАжУГйГйЮДФмГіЛѕЃЌКгФЯЫГДяЁЂСњгюзАжУБОжмГѕЛжИДЃЌЪаГЁећЬхЙЉгІСПЦЋНєЃЌВЂЧвгіЕНЖЫЮчНкЯТгЮВПЗжБИЛѕЃЌЪаГЁГЩНЛЯрЖдЛ§МЋЃЌИїГЇМвПтДцЪ§СПж№НЅНЕЕЭЃЌааЧщЧїЪЦж№ВНЦЋЯђРжЙлЃЌИіБ№ЯжЛѕГЇМвБЈХЬМлИёаЁЗљЕїеЧЁЃВЛЙ§ЖЫЮчНкМйЦкЛиРДжЎКѓЃЌИїГЇМвзАжУНЋЛжИДе§ГЃдЫааЃЌаТвЛТжКЯдМвВдкжмФЉПЊЪМЃЌЕМжТКѓЦкЯжЛѕЪаГЁГЩНЛСПНЋДѓЗљЖШНЕЕЭЃЌЖдгкКѓЦкЙЉгІж№НЅдіСПРћПеЯТЃЌЙЉЗНБОжмеЧЗљРэадЁЃжмШ§ВПЗжЕиЧјИпЫйдЫЪфПЊЪМЪмЯоЃЌЪаГЁећЬхЦјЗееЧКѓЧхЕЃЌЙлЭћЩЯКЃЛЊвъНёШезАжУжиаТЭЖСЯГіЛѕЧщПіФмЗёИјгшКѓЦкДзЫсЪаГЁМсЭІжЇГХЁЃ