甲醇行情综述(20200827-20200902)

作者/来源:隆众资讯 日期: 2020-09-07 点击率:390

(一)本周看点

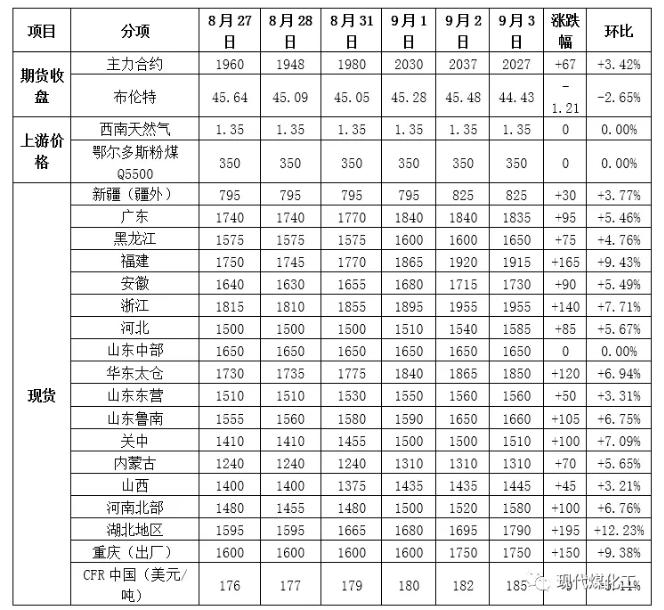

1、本周甲醇市场大幅推涨,成交重心多上涨40-140元/吨不等,港口地区受期货偏强走势影响,现货报盘继续小幅跟涨。内陆地区陕西、内蒙古等上游企业出货尚可,部分企业停售,盈亏状况有所好转,厂家心态坚挺。

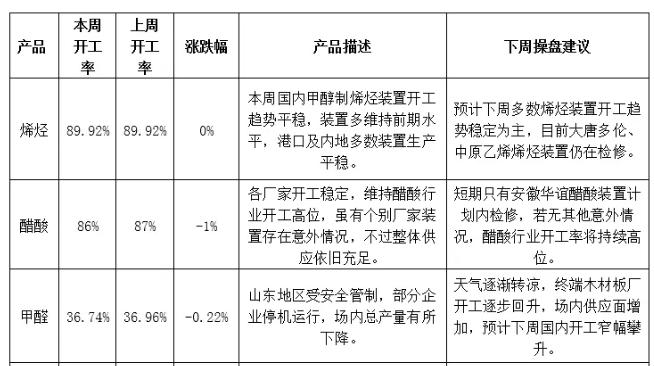

2、煤制烯烃整体开工率维持高位,陕西延长石油延安能化甲醇装置临时跳车,甲醇部分外采状态,继续利好市场心态。山东大泽10万吨MTP装置9月份有重启计划,需关注其重启情况;安徽华谊50万吨/年醋酸装置8月31日晚停车检修,为期15天。

3、截止8月26日港口总库存为126.97万吨,环比涨0.82%,甲醇港口库存继续小幅累库,本周华东、华南均处累库状态。内陆样本企业库存50.88万吨,环比涨1.97%,近期内地市场甲醇库存虽小幅增加,但企业整体库存压力不大,叠加运费坚挺,贸易商买涨心理提振市场情绪。

4、7月进口创历史新高,8月份进口量环比有所回落,9月份进口量预估在100-105万吨,进口量仍将维持在百万吨以上。

(二)甲醇价格方面

1.本周甲醇价格

6. 本周国内甲醇市场综述

西北:本周西北甲醇行情上涨,整体成交氛围活跃。陕蒙地区延能化120万吨/年天然气制甲醇装置延续检修状态,周内维持偏高水平外采,上游工厂心态坚挺积极推涨,部分出现停售操作。关中地区甘肃华亭60万吨/年甲醇如期检修,供应面相对宽松,主力工厂多二次三次调涨报价,贸易商积极补空,上游基本维持产销平衡的状态,库存压力较小。青海地区中浩60万吨/年甲醇装置提前检修结束,目前低负荷运行中,新疆地区价格小推,新疆、青海货至宁夏参考1340元/吨含税送到。目前西北区域内看涨氛围浓厚,内蒙古东华等多套上游装置后期仍存检修预期,短线行情偏强为主。

华北:今日华北甲醇继续上扬。山东鲁南上涨60-80元/吨,期货推涨,业者心态受支撑,买涨心里出现;山东鲁中市场上涨40元/吨,成交气氛一般,略惜售;山西地区临汾、晋城继续上涨20元/吨,企业出货顺畅,目前该区域内可售货源不多;河北地区上涨30元/吨,当地生产企业出货情况尚可,业者多买涨不买跌心态。隆众资讯预计,明日华北甲醇市场或继续推涨为主。

华中:本周,华中甲醇市场整体大幅上涨,场内开工稳定,买盘较为积极。河南市场报盘走高,企业出厂报盘上调,出货情况良好,待发量大,暂无库存压力,市场较上周涨100-130元/吨左右。两湖市场大幅上涨,由于外地货源流入量大幅减少,加之下游需求稳定,场内流通货源有限及外围利好支撑下,两湖市场成交持续走高,整体较上周涨200元/吨左右。综合来看,利好带动下,市场整体走高运行,厂家及贸易商积极推涨,但涨势太快,下游需要一定时间消化,目前场内对后市仍多持乐观心态。

西南:本周西南甲醇行情整体上涨。企业出厂价方面,川渝整体上调30-50元/吨至1500-1600元/吨;云贵整体上调30-70元/吨至1570-1820元/吨,个别发往四川方向的企业下调30元/吨。周内外围新疆货价格上涨,且下半周青海主力甲醇装置故障临停,四川企业守价并限量,推涨气氛凸显,但鉴于川内主力下游尚未恢复,市场成交重心上涨有限;重庆周内装船进度尚可,且三峡船闸于27日放行,企业积极推高;广西方向受港口价格持坚及船期相对有限等支撑,挺价氛围不减,但云南检修装置九月初存重启预期,部分心态相对谨慎。

华东:本周华东甲醇市场涨后稍有回落,整体价格重心大幅上行。因可流通货源持续有限,太仓现货持续上涨,至期货盘面回落也难有松动。本周有不少仓单获利了结出货,整体市场成交放量良好。常州、张家港不及太仓,因国产送到有价格优势,出库情况略显清淡。本周港口库存小幅累库,美金盘商谈在预期内大幅上涨。

华南:本周华南华南甲醇市场震荡偏强。由于进口货船的延期抵港,周内华南进口甲醇到港量有限,货权集中。随着本周期货主力大幅拉涨,华南现货价格水涨船高,部分持货商伺机封盘加重市场追高氛围,但面对华南市场价格的迅速抬升,终端畏惧居高价,采货兴趣并不高,按需采购的同时,多居观望态势。周内后半段期货涨势放缓,进入震荡调整阶段,华南现货买气转淡,成交放量一般。

(三)甲醇供应方面

1. 企业检修及减产统计

本周国内甲醇企业产量为135.39万吨,较上周减少3.71万吨,装置开工率为70.74%。本周有新增停车装置,如神华宁煤、安徽华谊、甘肃华亭;本周暂无新增减产情况;同时本周有部分前期停车及减产装置恢复,如凤凰、神华宁煤、内蒙古世林、山西万鑫达、青海中浩及陕西部分装置。本周整体损失率略高于恢复率,故本周开工率窄幅下降。

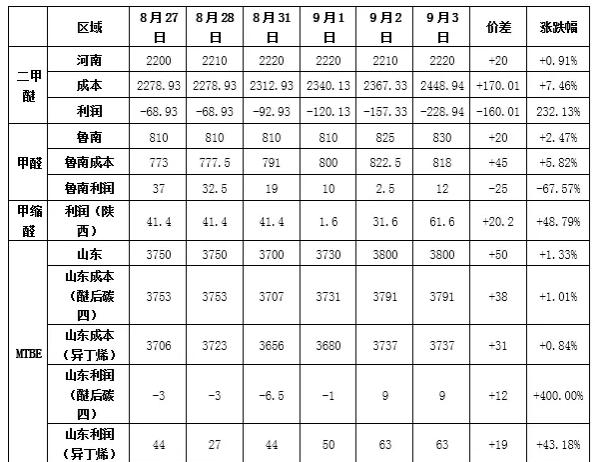

利润

4. 生产企业库存及订单量

截至本周三(9月2日14:00),内陆地区部分甲醇代表性企业库存量约计508800吨(50.88万吨),较上一统计日增加9830吨(0.98万吨),增幅1.96%;企业订单量约计307300吨(30.73万吨),较上一统计日增加52450吨(5.25万吨),增幅20.56%。周内西北、华东(包括山东)及华北地区库存均有不同程度增加,但华中、西南及东北地区签售好转,库存下降。

5.港口库存走势

截止到9月2日,本周甲醇港口库存小幅累库,华东、华南整体均累。周内江苏地区船货卸货相对正常,太仓提货量较前期继续好转,部分船货发往南京;浙江地区烯烃抵港为主,也有个别贸易到船,基本满足当地正常消化。华南地区国产与进口均有不少抵港到货,当地终端按需为主。

(四)需求端

1. 甲醇下游产品综合情况

2.下游--MTO/MTP/CTO

供应方面:

1)9月份甲醇企业计划内检修有限,企业开工率仍将维持高位;

2)近期内地市场甲醇库存虽小幅增加,但整体压力不大,叠加运费坚挺,贸易商买涨心理提振市场情绪;

3)国际多数甲醇装置生产平稳,预计9月进口量仍将会在高位。

需求方面:

1)甲醇制烯烃企业大多盈利状况良好,企业开工继续维持高位;

2)受环保等因素制约,甲醛行情开工不佳,后期需求量仍有走低可能;

3)近期港口价格偏高下,内地至销区套利窗口均开启。

预判:

目前上游企业整体出货顺畅,盘面偏强背景下内陆部分企业停售,西北待售订单量快速上升,厂家挺价心理较强。市场看涨情绪仍存,隆众预计,短期甲醇市场或维稳运行,局部继续上探。

1、本周甲醇市场大幅推涨,成交重心多上涨40-140元/吨不等,港口地区受期货偏强走势影响,现货报盘继续小幅跟涨。内陆地区陕西、内蒙古等上游企业出货尚可,部分企业停售,盈亏状况有所好转,厂家心态坚挺。

2、煤制烯烃整体开工率维持高位,陕西延长石油延安能化甲醇装置临时跳车,甲醇部分外采状态,继续利好市场心态。山东大泽10万吨MTP装置9月份有重启计划,需关注其重启情况;安徽华谊50万吨/年醋酸装置8月31日晚停车检修,为期15天。

3、截止8月26日港口总库存为126.97万吨,环比涨0.82%,甲醇港口库存继续小幅累库,本周华东、华南均处累库状态。内陆样本企业库存50.88万吨,环比涨1.97%,近期内地市场甲醇库存虽小幅增加,但企业整体库存压力不大,叠加运费坚挺,贸易商买涨心理提振市场情绪。

4、7月进口创历史新高,8月份进口量环比有所回落,9月份进口量预估在100-105万吨,进口量仍将维持在百万吨以上。

(二)甲醇价格方面

1.本周甲醇价格

6. 本周国内甲醇市场综述

西北:本周西北甲醇行情上涨,整体成交氛围活跃。陕蒙地区延能化120万吨/年天然气制甲醇装置延续检修状态,周内维持偏高水平外采,上游工厂心态坚挺积极推涨,部分出现停售操作。关中地区甘肃华亭60万吨/年甲醇如期检修,供应面相对宽松,主力工厂多二次三次调涨报价,贸易商积极补空,上游基本维持产销平衡的状态,库存压力较小。青海地区中浩60万吨/年甲醇装置提前检修结束,目前低负荷运行中,新疆地区价格小推,新疆、青海货至宁夏参考1340元/吨含税送到。目前西北区域内看涨氛围浓厚,内蒙古东华等多套上游装置后期仍存检修预期,短线行情偏强为主。

华北:今日华北甲醇继续上扬。山东鲁南上涨60-80元/吨,期货推涨,业者心态受支撑,买涨心里出现;山东鲁中市场上涨40元/吨,成交气氛一般,略惜售;山西地区临汾、晋城继续上涨20元/吨,企业出货顺畅,目前该区域内可售货源不多;河北地区上涨30元/吨,当地生产企业出货情况尚可,业者多买涨不买跌心态。隆众资讯预计,明日华北甲醇市场或继续推涨为主。

华中:本周,华中甲醇市场整体大幅上涨,场内开工稳定,买盘较为积极。河南市场报盘走高,企业出厂报盘上调,出货情况良好,待发量大,暂无库存压力,市场较上周涨100-130元/吨左右。两湖市场大幅上涨,由于外地货源流入量大幅减少,加之下游需求稳定,场内流通货源有限及外围利好支撑下,两湖市场成交持续走高,整体较上周涨200元/吨左右。综合来看,利好带动下,市场整体走高运行,厂家及贸易商积极推涨,但涨势太快,下游需要一定时间消化,目前场内对后市仍多持乐观心态。

西南:本周西南甲醇行情整体上涨。企业出厂价方面,川渝整体上调30-50元/吨至1500-1600元/吨;云贵整体上调30-70元/吨至1570-1820元/吨,个别发往四川方向的企业下调30元/吨。周内外围新疆货价格上涨,且下半周青海主力甲醇装置故障临停,四川企业守价并限量,推涨气氛凸显,但鉴于川内主力下游尚未恢复,市场成交重心上涨有限;重庆周内装船进度尚可,且三峡船闸于27日放行,企业积极推高;广西方向受港口价格持坚及船期相对有限等支撑,挺价氛围不减,但云南检修装置九月初存重启预期,部分心态相对谨慎。

华东:本周华东甲醇市场涨后稍有回落,整体价格重心大幅上行。因可流通货源持续有限,太仓现货持续上涨,至期货盘面回落也难有松动。本周有不少仓单获利了结出货,整体市场成交放量良好。常州、张家港不及太仓,因国产送到有价格优势,出库情况略显清淡。本周港口库存小幅累库,美金盘商谈在预期内大幅上涨。

华南:本周华南华南甲醇市场震荡偏强。由于进口货船的延期抵港,周内华南进口甲醇到港量有限,货权集中。随着本周期货主力大幅拉涨,华南现货价格水涨船高,部分持货商伺机封盘加重市场追高氛围,但面对华南市场价格的迅速抬升,终端畏惧居高价,采货兴趣并不高,按需采购的同时,多居观望态势。周内后半段期货涨势放缓,进入震荡调整阶段,华南现货买气转淡,成交放量一般。

(三)甲醇供应方面

1. 企业检修及减产统计

本周国内甲醇企业产量为135.39万吨,较上周减少3.71万吨,装置开工率为70.74%。本周有新增停车装置,如神华宁煤、安徽华谊、甘肃华亭;本周暂无新增减产情况;同时本周有部分前期停车及减产装置恢复,如凤凰、神华宁煤、内蒙古世林、山西万鑫达、青海中浩及陕西部分装置。本周整体损失率略高于恢复率,故本周开工率窄幅下降。

利润

4. 生产企业库存及订单量

截至本周三(9月2日14:00),内陆地区部分甲醇代表性企业库存量约计508800吨(50.88万吨),较上一统计日增加9830吨(0.98万吨),增幅1.96%;企业订单量约计307300吨(30.73万吨),较上一统计日增加52450吨(5.25万吨),增幅20.56%。周内西北、华东(包括山东)及华北地区库存均有不同程度增加,但华中、西南及东北地区签售好转,库存下降。

5.港口库存走势

截止到9月2日,本周甲醇港口库存小幅累库,华东、华南整体均累。周内江苏地区船货卸货相对正常,太仓提货量较前期继续好转,部分船货发往南京;浙江地区烯烃抵港为主,也有个别贸易到船,基本满足当地正常消化。华南地区国产与进口均有不少抵港到货,当地终端按需为主。

(四)需求端

1. 甲醇下游产品综合情况

2.下游--MTO/MTP/CTO

供应方面:

1)9月份甲醇企业计划内检修有限,企业开工率仍将维持高位;

2)近期内地市场甲醇库存虽小幅增加,但整体压力不大,叠加运费坚挺,贸易商买涨心理提振市场情绪;

3)国际多数甲醇装置生产平稳,预计9月进口量仍将会在高位。

需求方面:

1)甲醇制烯烃企业大多盈利状况良好,企业开工继续维持高位;

2)受环保等因素制约,甲醛行情开工不佳,后期需求量仍有走低可能;

3)近期港口价格偏高下,内地至销区套利窗口均开启。

预判:

目前上游企业整体出货顺畅,盘面偏强背景下内陆部分企业停售,西北待售订单量快速上升,厂家挺价心理较强。市场看涨情绪仍存,隆众预计,短期甲醇市场或维稳运行,局部继续上探。