甲醇市场四季度走势猜想

作者/来源:金联创―常婷、王璞 日期: 2017-10-18 点击率:1456

01四季度中国甲醇市场风险仍存

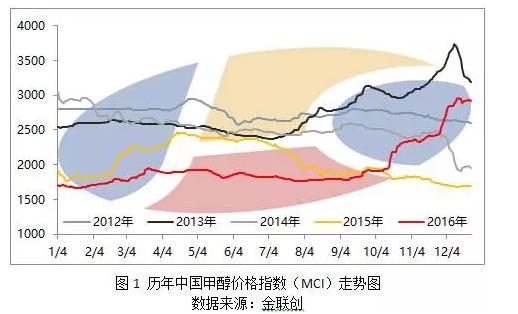

上图为2012-2016年过去5年中国甲醇价格指数走势图,回顾过去5年四季度国内甲醇价格走势来看,2012年、2014年及2015年均为震荡走低行情,2013年、2016年则为冲高行情,四季度差异化整理较为明显,然整体以回落行情为主。

而综合考虑2017年四季度特殊逻辑点,如山东新增装置或推迟至四季度投产,中东、美洲等地新增装置投产预期以及四季度宏观经济面收紧预期等,预计四季度中国甲醇市场或以震荡走低行情为主。同时,值得一提的是,近期“2+26”城市环保或将在一定程度上限制甲醇上下游整体开工情况,冬季国内运费亦有调整可能,现有的内地、港口平水格局或再次拉开价差。

而综合考虑2017年四季度特殊逻辑点,如山东新增装置或推迟至四季度投产,中东、美洲等地新增装置投产预期以及四季度宏观经济面收紧预期等,预计四季度中国甲醇市场或以震荡走低行情为主。同时,值得一提的是,近期“2+26”城市环保或将在一定程度上限制甲醇上下游整体开工情况,冬季国内运费亦有调整可能,现有的内地、港口平水格局或再次拉开价差。

02 四季度甲醇新增产能有条不紊进行

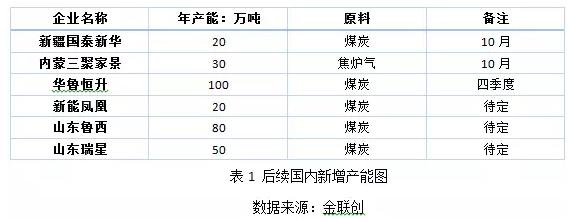

截至发稿时为止,中国甲醇产能约7925.5万吨,2017年已新增287万吨的甲醇项目,四季度预计新增项目可能控制在200万吨以内。

截至发稿时为止,中国甲醇产能约7925.5万吨,2017年已新增287万吨的甲醇项目,四季度预计新增项目可能控制在200万吨以内。

分析今年已经投产的新装置,其中有180万吨为烯烃配套甲醇装置,占目前今年新增产能的62%,其余新增部分为扩能,纯新增项目十分有限。从原料对比来看,煤制占88%,焦炉气制占12%。解读四季度项目,仅有山东一套新增项目在100万吨,其余新增多在20-30万吨。

03 MTO/P仍为四季度甲醇需求强劲力量

虽然2017年我国甲醇制烯烃增速放缓明显,然而行业综合盈利尚可,对甲醇仍有支撑。MTO/P行情起步于2010年,截至2012年底,我国甲醇制烯烃年生产能力1123万吨,2014-2016年投产相对集中。2017年我国仅有中天合创项目达产,目前煤(经甲醇)制烯烃项目合计年产能大约1200万吨。

虽然2017年我国甲醇制烯烃增速放缓明显,然而行业综合盈利尚可,对甲醇仍有支撑。MTO/P行情起步于2010年,截至2012年底,我国甲醇制烯烃年生产能力1123万吨,2014-2016年投产相对集中。2017年我国仅有中天合创项目达产,目前煤(经甲醇)制烯烃项目合计年产能大约1200万吨。

一般情况下,四季度新兴下游开工较好。不过需要注意十月份开始神达等烯烃装置检修情况。截至发稿时为止,此类项目开工较节前也是出现了7个点的下滑,目前甲醇制烯烃项目开工在75%附近,联泓年产33万吨MTO装置自9月底开始降低生产负荷,10月4日起停车检修、扩产,预计历时40余天;阳煤开工也出现下滑,关注恢复情况。而且需要注意的是,9月下旬港口某外采甲醇制烯烃综合理论利润维持缩减态势,而且鉴于西北坚挺走势,西北部分外采制烯烃项目也面临较大压力。

04关注四季度及明年一季度国际新增产能

2017年中国、国际甲醇装置产能投产均有所放缓,其中中国市场仅新增四套装置,合计甲醇产能275万吨,而国际市场亦未有新增产能,伊朗、美国地区新建装置均有推迟。然考虑到四季度行情影响,山东地区部分新增甲醇装置或将于四季度投产使用,伊朗、美国部分装置亦计划四季度末或2018年年初附近投产。

04关注四季度及明年一季度国际新增产能

2017年中国、国际甲醇装置产能投产均有所放缓,其中中国市场仅新增四套装置,合计甲醇产能275万吨,而国际市场亦未有新增产能,伊朗、美国地区新建装置均有推迟。然考虑到四季度行情影响,山东地区部分新增甲醇装置或将于四季度投产使用,伊朗、美国部分装置亦计划四季度末或2018年年初附近投产。

从上表可看出,2017年四季度至2018年年初约有570万吨国际甲醇装置新增产能,其中伊朗地区新增近400万吨,占目前现有总产能的80%,美国地区新增一套年初175万吨装置,占目前现有总产能的28%,且该套装置投产后为美国地区单套产能最大的甲醇装置。

从市场供应及货物流向来看,目前伊朗地区主要流出地区为中国、印度及土耳其市场,且目前印度、土耳其地区新增下游需求有限,故新增的近400万吨甲醇装置或将大部分继续销往中国市场,预计对2018年二季度市场冲击较为明显。美国市场方面,自2015年产能大幅增加后,区内市场由传统进口国逐步转为出口国,且在一定程度上挤压特立尼达和多巴哥、委内瑞拉等地货物流向亚洲市场,美国部分货物亦销往中国、日本以及韩国等东北亚市场,关注2018年年中附近国际甲醇货物流向情况。

052017年中国甲醇进口维持缩量预期

2017年1-3季度中国甲醇进口量整体不及预期,1-8月份合计进口546万吨,同比减少近50万吨,其中2季度月均进口量不足60万吨,多与国际装置检修及内外盘价差较大因素影响。

就四季度进口甲醇而言,8-9月份伊朗ZPC一套年产165万吨装置8月停车10天左右,沙特约有三套合计年产270万吨装置8-9月停车,计划10月初附近重启;美国塞拉尼斯&三井年产130万吨装置、美联石化62万吨装置以及利安德巴塞尔年产78万吨装置8月底因“哈维”飓风影响停车,且多于9月中旬附近重启。中东、沙特地区8月份预计损失产量17万吨,9月份预计损失25万吨,且考虑到船期差因素影响,预计沙特装置及美国装置或影响10月中国甲醇进口量。同时值得一提的是,东南亚地区多集中3季度末4季度初附近检修,且多检修30-45天时间,且从前期进出口数据来看,东南亚地区年均对华输出量在50万吨附近(2016年大幅增加至80万吨),故或影响四季度甲醇进口量5万吨附近。

综合来看,四季度中国甲醇进口量或先减后增,其中10月份进口缩量主要与中东、美洲有关,11、12月进口量或受东南亚装置检修有关。从全年进口量来看,预计2017年中国甲醇进口量或在810万吨附近,同比2016年缩减60-70万吨附近。

06环保等其它层面对供给端影响深化

7月份虽未摆脱传统需求淡季的压力,然而商品偏强、资金作用,以及山东新增产能推迟、成本端支撑逻辑走强,市场逐步上行。8月份以来甲醇也多随黑色、有色等商品走势出现延续走高,虽然月底商品走势分化,然甲醇基本面偏强,这个时间段环保对行业影响继续深化,供给端缩减程度略多于下游,价格也逐步上拉至三千。年内宏观、政策等对市场因素逐步加强。

从环保方面看,2017年以来,环保督查一直在严控的路上,就环保对甲醇行业影响而言,我国焦炉气制甲醇企业在部分时间段受其拖累。除此以外,部分甲醇下游,如甲醛等也受此影响存在部分开工降低情况。从片区影响来看,环保对市场影响较为集中的区域多围绕在华北、山东等地。目前河北一带政府已下发危化品企业搬迁通知,而且自10月起河北焦化企业限产30-50%不等,持续至3月份;今日定州天鹭甲醇开工已降至6成,其他企业限产待实施……四季度需要关注“2+26”城市环保或在一定程度上限制甲醇上下游整体开工情况,再就是关注华北一带焦化企业开工缩减力度对市场的影响。

从市场供应及货物流向来看,目前伊朗地区主要流出地区为中国、印度及土耳其市场,且目前印度、土耳其地区新增下游需求有限,故新增的近400万吨甲醇装置或将大部分继续销往中国市场,预计对2018年二季度市场冲击较为明显。美国市场方面,自2015年产能大幅增加后,区内市场由传统进口国逐步转为出口国,且在一定程度上挤压特立尼达和多巴哥、委内瑞拉等地货物流向亚洲市场,美国部分货物亦销往中国、日本以及韩国等东北亚市场,关注2018年年中附近国际甲醇货物流向情况。

052017年中国甲醇进口维持缩量预期

2017年1-3季度中国甲醇进口量整体不及预期,1-8月份合计进口546万吨,同比减少近50万吨,其中2季度月均进口量不足60万吨,多与国际装置检修及内外盘价差较大因素影响。

就四季度进口甲醇而言,8-9月份伊朗ZPC一套年产165万吨装置8月停车10天左右,沙特约有三套合计年产270万吨装置8-9月停车,计划10月初附近重启;美国塞拉尼斯&三井年产130万吨装置、美联石化62万吨装置以及利安德巴塞尔年产78万吨装置8月底因“哈维”飓风影响停车,且多于9月中旬附近重启。中东、沙特地区8月份预计损失产量17万吨,9月份预计损失25万吨,且考虑到船期差因素影响,预计沙特装置及美国装置或影响10月中国甲醇进口量。同时值得一提的是,东南亚地区多集中3季度末4季度初附近检修,且多检修30-45天时间,且从前期进出口数据来看,东南亚地区年均对华输出量在50万吨附近(2016年大幅增加至80万吨),故或影响四季度甲醇进口量5万吨附近。

综合来看,四季度中国甲醇进口量或先减后增,其中10月份进口缩量主要与中东、美洲有关,11、12月进口量或受东南亚装置检修有关。从全年进口量来看,预计2017年中国甲醇进口量或在810万吨附近,同比2016年缩减60-70万吨附近。

06环保等其它层面对供给端影响深化

7月份虽未摆脱传统需求淡季的压力,然而商品偏强、资金作用,以及山东新增产能推迟、成本端支撑逻辑走强,市场逐步上行。8月份以来甲醇也多随黑色、有色等商品走势出现延续走高,虽然月底商品走势分化,然甲醇基本面偏强,这个时间段环保对行业影响继续深化,供给端缩减程度略多于下游,价格也逐步上拉至三千。年内宏观、政策等对市场因素逐步加强。

从环保方面看,2017年以来,环保督查一直在严控的路上,就环保对甲醇行业影响而言,我国焦炉气制甲醇企业在部分时间段受其拖累。除此以外,部分甲醇下游,如甲醛等也受此影响存在部分开工降低情况。从片区影响来看,环保对市场影响较为集中的区域多围绕在华北、山东等地。目前河北一带政府已下发危化品企业搬迁通知,而且自10月起河北焦化企业限产30-50%不等,持续至3月份;今日定州天鹭甲醇开工已降至6成,其他企业限产待实施……四季度需要关注“2+26”城市环保或在一定程度上限制甲醇上下游整体开工情况,再就是关注华北一带焦化企业开工缩减力度对市场的影响。