基本面分化 PP-甲醇价差扩张空间可观

作者/来源: 日期: 2018-04-25 点击率:2161

甲醇作为PP的上游原材料之一,二者走势具有一定的关联性,目前PP-3*MA价差在1000以下,下半年二者基本面有望出现分化,存在做多二者价差的机会。

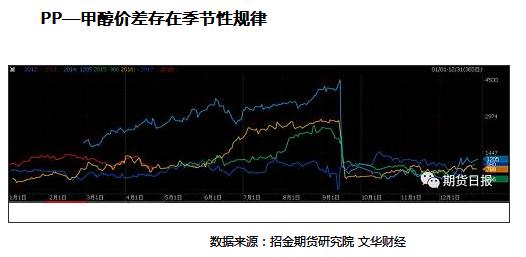

PP方面,二季度石化集中检修,二季度尾声以及三季度,石化库存有望回归合理区间,而PP扩能有限,且下半年有望迎来需求淡季;甲醇方面,由于后期下游检修增多需求减少,并且重启装置明显大于检修装置,开工率易涨难跌,供应压力逐渐增大。除了基本面分化之外,近几年二者价差在三季度明显扩大,也呈现出较强的季节性规律,价差在1000以下进场后可长线持有至二季度中后期。

PP扩能滞后,利空有限

大幅度扩能是造成目前PP供大于求的主要原因,2017年之前,PP扩能增速长期维持在10%以上,不过从2017年开始,PP扩能步伐有所放缓,一定程度上缓和了目前的供需矛盾。据统计今年新增产能在155万吨/年,恒力石化、浙江石化等新装置最快能在2018年底投产,推迟到2019年甚至更后期的可能性极大,因此这部分产能我们未统计到2018年。整体来讲PP今年扩能较少,主要关注中海油二期及陕西延长,扩能带来的供应增加对市场利空有限。

从最新跟踪数据来看,河北海伟二期投产严重滞后,或将推迟到明后年,中海油壳牌二期计划在4月22日左右开始上游陆续开始,PP、PE最快月底出产品。延长石油延安能源化工项目属于煤油气资源综合利用项目,原料来有天然气、煤、渣油。其中烯烃产能在75万吨,PP产能在30万吨,PE产能在45万吨。该项目原计划6月底投产,据最新消息,开车时间初步推迟到8月份,但仍存在较大的不确定性,不排除6月份有外购甲醇试车的可能。久泰能源计划装置在9月份中交付,四季度有投产的计划。

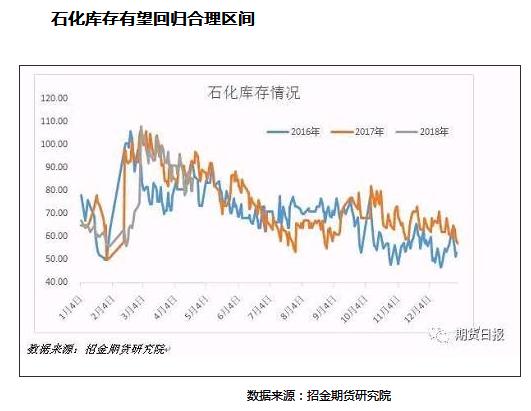

进入二季度之后,石化检修增多,去库存速度加快,目前石化库存进入75-85万吨区间。后期由于检修装置依然较多,石化去库存有望继续下降。目前石化去库存速度与去年基本持平,而去年石化库存回归合理区间在二季度尾声,由于今年检修力度与去年基本持平,所以预计石化库存有望在二季度尾声达到合理区间。

下半年PP下游需求有望明显改善

PP有较为明显的淡旺季规律,一般来讲上半年尤其是二季度是PP传统淡季,下半年由于建筑工程旺季、节假日需求增强等因素,PP需求有望明显改善。一般来讲下半年需求面明显好于上半年,而下半年需求明显改善一般开始于8月份前后,而下游备货一般会提前1个月,所以如果没有其他因素影响,PP供需改善时间节点或在7月份前后。

从两者价差的往年规律来看,除了去年因为甲醇走势较强之外,2014-2016年,二者价差在三季度二一般会大幅拉大,呈现出一定的季节性规律。由于今年下半年PP库存有望回归合理区间且需求有好转预期,而甲醇则因为供应压力的增加,对后市谨慎看空,所以今年二者价差有望延续往年季节性规律,而目前入场价位在1000元/吨以下,后期风险偏小且理论盈利空间较大。

甲醇装置或将陆续重启 或从供应端利空甲醇期价

4月下旬之后前期检修甲醇装置的重启规模或加大,甲醇装置开工率或易涨难跌,或从供应端利空甲醇期价。据统计,4月下旬之后,或有848万吨甲醇装置陆续重启,或有486万吨甲醇装置检修。装置产能来看,重启产能大于检修产能,或导致甲醇装置开工率易涨难跌。统计学角度来看,5-7月份甲醇装置开工率或呈现阶梯式上移特征。因此,基本可以预测,4月下旬之后,已有甲醇装置开工率的供应压力或凸显。

国内外新建甲醇装置或将陆续投产 或从供应端利空甲醇期价

据监测,4月份之后,国内或有805万吨新建甲醇装置陆续投产,投产时间集中在9月份之前。装置产能绝对值805万吨、相对值10%左右,均处于较高水平。一旦新建甲醇装置按照计划陆续投产,或从供应端利空09合约期价。预测来看,因为目前甲醇行业利润率暂处较高水平,新建甲醇装置投产概率较大。

据监测,美国OCI新建175万吨甲醇装置5月份投产概率较大,伊朗MARJAN新建165万吨以及伊朗新建KAVEH230万吨甲醇装置投产时间尚存不确定性。后期,应密切跟踪这3套甲醇装置的投产进程,一旦按照计划陆续投产,或导致甲醇进口数量呈现上半年均值低下半年均值高的特征,或从供应端利空09合约期价。

目前PP-3*MA价差在1000元/吨以下,为阶段性低点,由于后期PP供应减少且需求有望改善,基本面相对乐观,而甲醇供应压力逐渐凸显,二者基本面出现分化,存在做多机会。此外近几年价差规律来看,三季度一般会明显扩大,也给做多二者价差提供历史参考。

风险提示

(1)目前国内经济增速有放缓基调,国际贸易摩擦也将影响进出口,PP终端需求有可能受宏观面利空影响而难有实质性改善,拖累PP上行。

(2)甲醇价差(目前接近400)过大以及甲醇港口库存处于历史低位或支撑甲醇价格。

PP方面,二季度石化集中检修,二季度尾声以及三季度,石化库存有望回归合理区间,而PP扩能有限,且下半年有望迎来需求淡季;甲醇方面,由于后期下游检修增多需求减少,并且重启装置明显大于检修装置,开工率易涨难跌,供应压力逐渐增大。除了基本面分化之外,近几年二者价差在三季度明显扩大,也呈现出较强的季节性规律,价差在1000以下进场后可长线持有至二季度中后期。

PP扩能滞后,利空有限

大幅度扩能是造成目前PP供大于求的主要原因,2017年之前,PP扩能增速长期维持在10%以上,不过从2017年开始,PP扩能步伐有所放缓,一定程度上缓和了目前的供需矛盾。据统计今年新增产能在155万吨/年,恒力石化、浙江石化等新装置最快能在2018年底投产,推迟到2019年甚至更后期的可能性极大,因此这部分产能我们未统计到2018年。整体来讲PP今年扩能较少,主要关注中海油二期及陕西延长,扩能带来的供应增加对市场利空有限。

从最新跟踪数据来看,河北海伟二期投产严重滞后,或将推迟到明后年,中海油壳牌二期计划在4月22日左右开始上游陆续开始,PP、PE最快月底出产品。延长石油延安能源化工项目属于煤油气资源综合利用项目,原料来有天然气、煤、渣油。其中烯烃产能在75万吨,PP产能在30万吨,PE产能在45万吨。该项目原计划6月底投产,据最新消息,开车时间初步推迟到8月份,但仍存在较大的不确定性,不排除6月份有外购甲醇试车的可能。久泰能源计划装置在9月份中交付,四季度有投产的计划。

进入二季度之后,石化检修增多,去库存速度加快,目前石化库存进入75-85万吨区间。后期由于检修装置依然较多,石化去库存有望继续下降。目前石化去库存速度与去年基本持平,而去年石化库存回归合理区间在二季度尾声,由于今年检修力度与去年基本持平,所以预计石化库存有望在二季度尾声达到合理区间。

下半年PP下游需求有望明显改善

PP有较为明显的淡旺季规律,一般来讲上半年尤其是二季度是PP传统淡季,下半年由于建筑工程旺季、节假日需求增强等因素,PP需求有望明显改善。一般来讲下半年需求面明显好于上半年,而下半年需求明显改善一般开始于8月份前后,而下游备货一般会提前1个月,所以如果没有其他因素影响,PP供需改善时间节点或在7月份前后。

从两者价差的往年规律来看,除了去年因为甲醇走势较强之外,2014-2016年,二者价差在三季度二一般会大幅拉大,呈现出一定的季节性规律。由于今年下半年PP库存有望回归合理区间且需求有好转预期,而甲醇则因为供应压力的增加,对后市谨慎看空,所以今年二者价差有望延续往年季节性规律,而目前入场价位在1000元/吨以下,后期风险偏小且理论盈利空间较大。

甲醇装置或将陆续重启 或从供应端利空甲醇期价

4月下旬之后前期检修甲醇装置的重启规模或加大,甲醇装置开工率或易涨难跌,或从供应端利空甲醇期价。据统计,4月下旬之后,或有848万吨甲醇装置陆续重启,或有486万吨甲醇装置检修。装置产能来看,重启产能大于检修产能,或导致甲醇装置开工率易涨难跌。统计学角度来看,5-7月份甲醇装置开工率或呈现阶梯式上移特征。因此,基本可以预测,4月下旬之后,已有甲醇装置开工率的供应压力或凸显。

国内外新建甲醇装置或将陆续投产 或从供应端利空甲醇期价

据监测,4月份之后,国内或有805万吨新建甲醇装置陆续投产,投产时间集中在9月份之前。装置产能绝对值805万吨、相对值10%左右,均处于较高水平。一旦新建甲醇装置按照计划陆续投产,或从供应端利空09合约期价。预测来看,因为目前甲醇行业利润率暂处较高水平,新建甲醇装置投产概率较大。

据监测,美国OCI新建175万吨甲醇装置5月份投产概率较大,伊朗MARJAN新建165万吨以及伊朗新建KAVEH230万吨甲醇装置投产时间尚存不确定性。后期,应密切跟踪这3套甲醇装置的投产进程,一旦按照计划陆续投产,或导致甲醇进口数量呈现上半年均值低下半年均值高的特征,或从供应端利空09合约期价。

目前PP-3*MA价差在1000元/吨以下,为阶段性低点,由于后期PP供应减少且需求有望改善,基本面相对乐观,而甲醇供应压力逐渐凸显,二者基本面出现分化,存在做多机会。此外近几年价差规律来看,三季度一般会明显扩大,也给做多二者价差提供历史参考。

风险提示

(1)目前国内经济增速有放缓基调,国际贸易摩擦也将影响进出口,PP终端需求有可能受宏观面利空影响而难有实质性改善,拖累PP上行。

(2)甲醇价差(目前接近400)过大以及甲醇港口库存处于历史低位或支撑甲醇价格。